了解全球及主要产销国粳米供需面这篇就够了

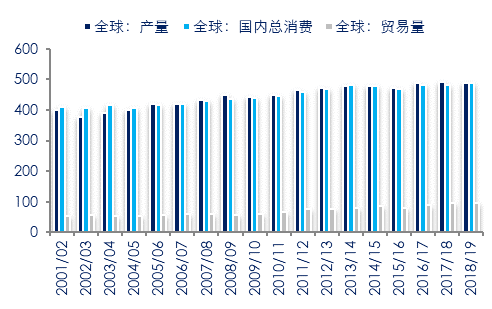

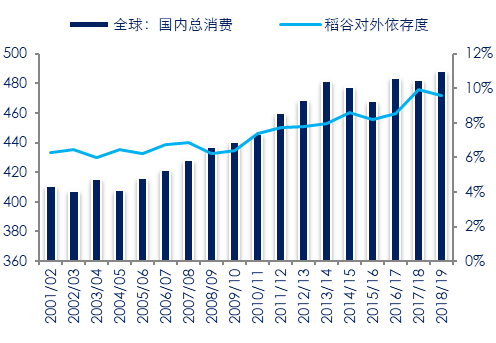

近年来世界稻谷产量、消费量、贸易量逐年递增,不仅传统的稻谷种植地区产量稳中有升,美国与拉丁美洲等国家和地区慢慢的变多的耕地也用于稻谷种植。据美国农业部报告数据显示,2017/18年度全球稻谷产量为4.92亿吨,预计2018/19年度全球产量为4.88亿吨。近年来,世界稻谷消费逐年增加。据美国农业部报告数据显示,2017/18年度全球稻谷消费量为4.83亿吨,预计2018/19年度全球消费量为4.88亿吨。

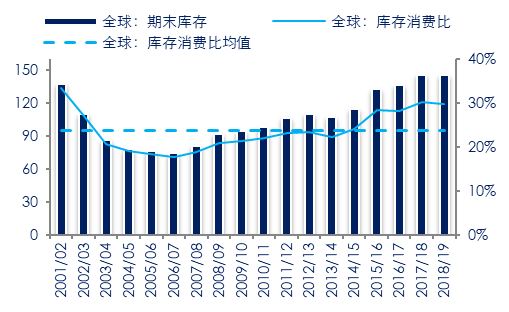

目前全球稻谷2017/18年度库存消费比为30.24%,预计2018/19年度全球库存消费比为29.73%,均高于历史年度平均值,说明全世界内供需格局宽松。

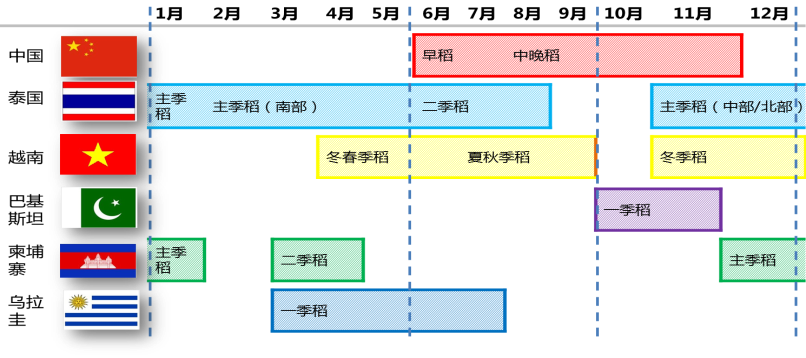

从全球范围来看,稻谷种植期分布较为分散,收获期可覆盖到全年。我国稻谷早稻收获期大多分布在于6-7月,而泰国的主季稻于年初、年末阶段收获。国内、国际两个市场,可充分的利用国际市场资源,有效化解国内原料季产年销的困惑,平滑经营风险,缓解金钱上的压力,稳定国内市场供应。

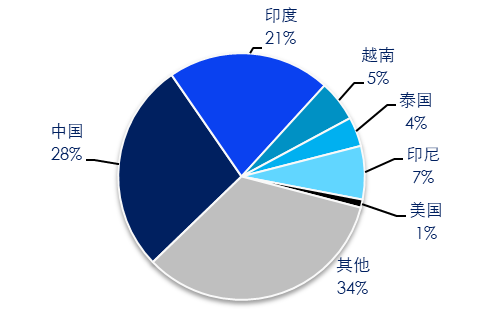

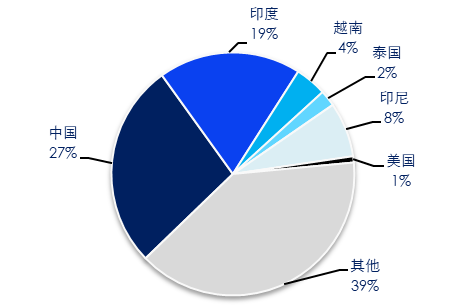

稻谷生产遍及除南极以外的各大洲,主产国集中在亚洲地区,约占世界总产量的90%,中国稻谷产量居世界第一,其次是印度、印度尼西亚、越南、泰国、缅甸、菲律宾等国家。

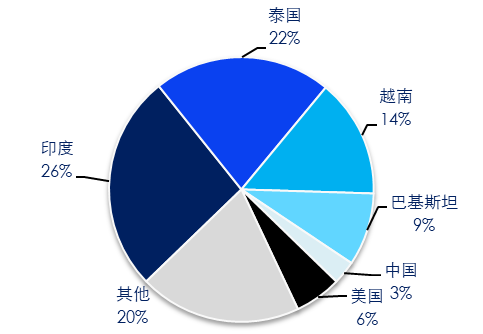

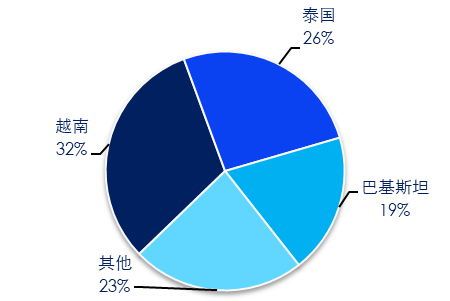

世界大米的出口国主要是美国、中国、印度、越南、泰国、巴基斯坦,这6个国家的大米出口量占世界出口量80%左右。印度是世界最大的大米出口国,其年出口量占世界出口量的26%左右。

世界大米进口集中在亚洲,主要进口国有日本、尼日利亚、沙特阿拉伯、科特迪瓦、伊朗、中国等。非洲、中东和拉美的一些国家也少量进口大米。

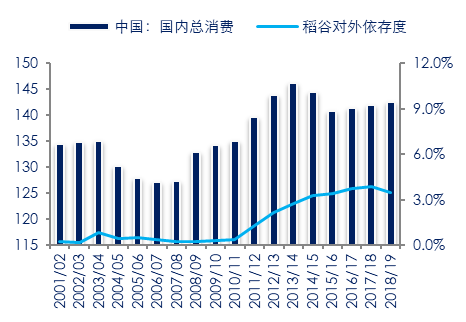

我国大米主要是自产自销,对国外大米依存度虽近些年呈现不断走高态势,但也仅维持在3%这一低位水平上。

世界主要的大米出口国家有泰国、越南、印度及巴基斯坦等地,所以对全球稻谷市场的研究我们主要集中于全球及这四个国家。

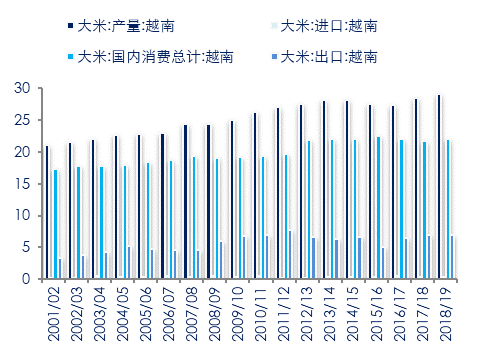

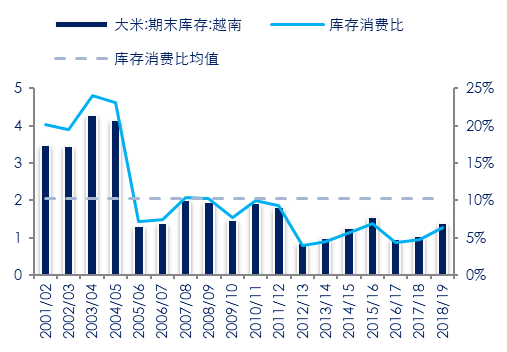

越南为我国第一大稻米进口国,其产量逐年递增,同时国内消费量和出口也呈逐年增加态势。据USDA多个方面数据显示,2017/18年度越南大米产量2847万吨,国内消费量2180万吨,出口量700万吨,库存消费比为4.77%。2005年以来,越南大米库存消费比一直低于历史均值,供需面偏紧,呈供不应求态势。

大米作为越南主要粮食作物之一,主要分布红河三角洲,湄公河三角洲及沿海平原地区。

目前,越南稻谷单位面积产量居东南亚地区首位,为我国稻谷主要海外供应国。据USDA数据,2017/18年度越南稻谷种植培养面积为700万公顷,单产为5.92吨/公顷。

在越南,农产品出口额占越南总出口额45%,出口的农产品中,大米、橡胶、咖啡近些年出口增长显著,特别是大米,目前,越南为全球三大出口国之一,越南大米主要销往亚洲、南非、西欧等地。

2018年前8个月越南大米出口量约达453万吨,出口额约达22.9亿美元。据USDA数据,2018/19年越南大米总进口量达约40万吨,总出口量700万吨,为稻谷净出口国。

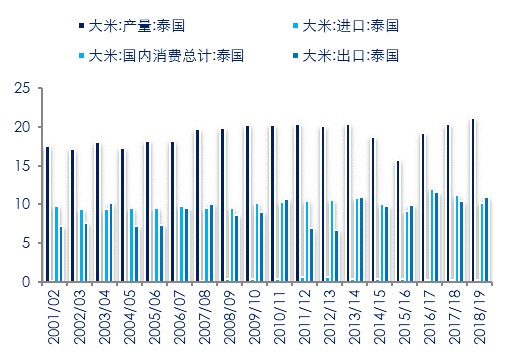

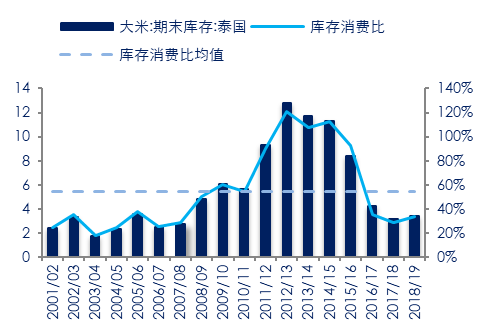

泰国大米产量、消费量及出口量整体呈波动上升态势。目前库存消费比在33.73%,低于历史平均54.39%,供需面表现收紧。

近些年,库存消费比显著下降大多数来源于国内消费量和出口量的增加。近几年,泰国根据G2G协定,向中粮公司、马来西亚、日本和菲律宾出口大米,对非洲一些国家的大米出口量同样增加。同时,泰国加大前政府大米库存出清力度,自国家维稳委员会执政管理国家以来,以前政府留下的库存大米计1776万吨,至今已全部出清完毕。

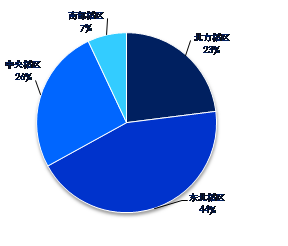

泰国稻谷主要分布于北方稻区(包括平原区、北部低地)、东北稻区(呵叻高原)、中央稻区(湄南河平原,土地平整)以及南部稻区(马来半岛,山区)等地区。其中:

(1)北方稻区(包括平原区、北部低地)。人多地少,平均每户种植稻谷为2公顷,稻田面积约220万公顷,占全国稻田的23%,灌溉条件较好,水稻单产为全国最高(3450千克/公顷);

(2)东北稻区(呵叻高原)。平均每户种植稻谷为2.6公顷,稻田面积约480万公顷,占全国稻田的44%,土地平整,土壤瘠薄,生产条件较差,水稻单产为全国最低(1200千克/公顷),是香米主产区;

(3)中央稻区(湄南河平原,土地平整)。人少地多,平均每户种植稻谷为3.2公顷,稻田面积约200万公顷,占全国26%,平均单产2250千克/公顷左右,是深水稻的集中产区;

(4)南部稻区(马来半岛,山区)。面积50万公顷,平均每户种植稻谷为1.3公顷,稻田面积占全国的7%左右,平均单产为1875千克/公顷,以经济作物为主。

作为全球主要大米出口国,泰国大米的出口遍及五大洲100多个国家,主要的出口市场在亚洲,占其出口总量的63.78%。泰国香米以其优良的品质享誉世界,中国是泰国香米的最大出口国,年进口量为20多万吨。

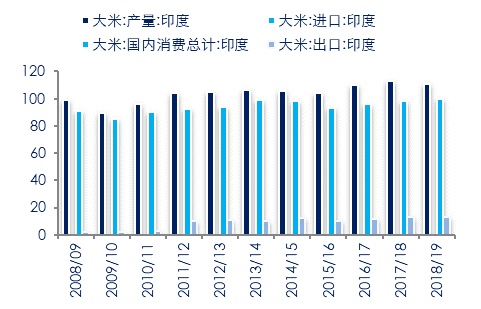

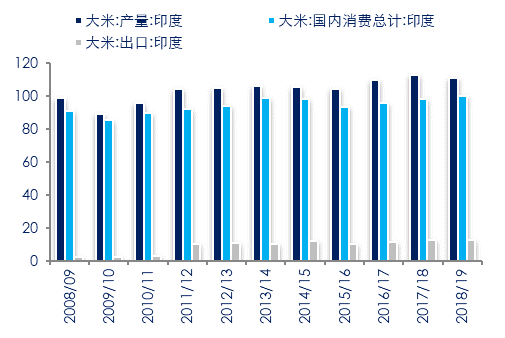

印度稻米在80年代达到了自给自足。目前在全球产、消两方面,印度均为第二大国,两方面均仅次于中国。这主要得益于90年代印度当地选育适合于不同雨灌生态条件的高产品种的推广,另在满足国内需求的同时,印度将剩余的大米出口至国外。截至目前,印度赶超越南成为全世界第一大米出口国。

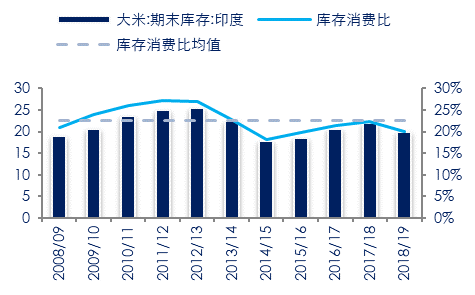

随着近些年国内需求的增长,印度供需总体适中。截至2018/19年度,库存消费比为20%,低于历史中等水准2个百分点。

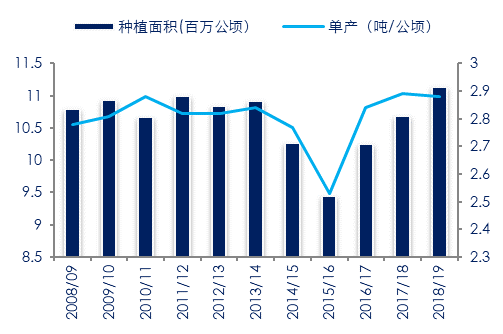

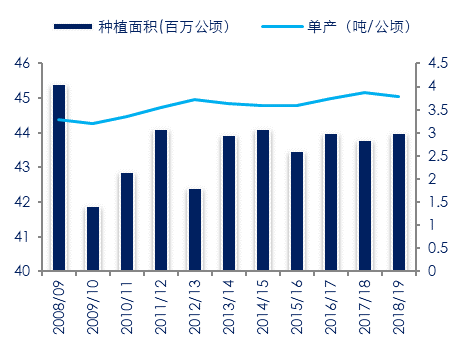

2008年以来,印度水稻种植培养面积稳定,单产和总产量均小幅增加,出口量稳步增长。2018/19年印度水稻播种面积4400万公顷,居世界首位,总产量11100万吨,居世界第2位,单产3.78吨/公顷。

从印度稻谷种植培养面积、单产来看,印度播种面积稳定,但产量总体呈现上升,主要得益于单产水平的连续上升。近年来,印度致力于在灌溉稻区发展杂交稻,提高产量,扩大旱地稻田面积,提高品种抗逆性,增加种植密度,提高投入效率。

印度稻谷主要分布在东北部地区,以恒河平原和沿海平原地区为主,主要与地形气候的相关。

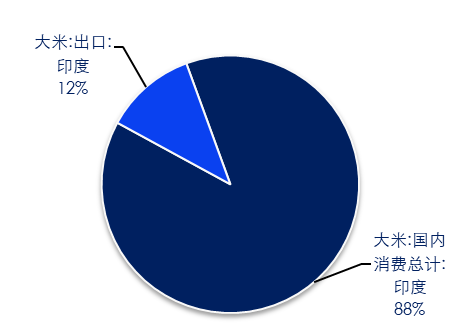

印度大米基本上为自产自消,所消费的大米完全依赖本国国产大米,长期以来为大米净出口国,几乎从未于国外购进稻谷。其中,国内国民消费量占印度每年稻谷需求的90%,而出口占到10%。印度稻谷消费总体呈现稳定上升态势。

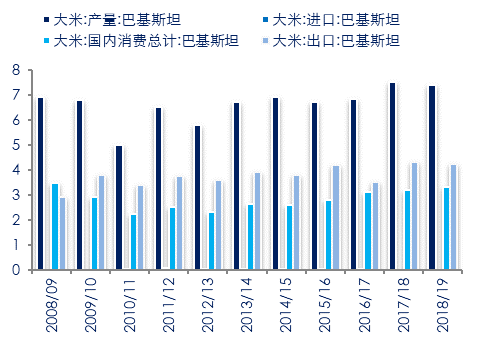

巴基斯坦是一个发展中国家,经济以农业为主,粮食基本自给自足,主要种植粮食品种有水稻、小麦和棉花。

水稻是巴基斯坦人民的第二大主要食物,种植培养面积约275万公顷,占全国农作物种植培养面积的11%,而水稻产量则占全国粮食产量的17%。在全国的4个省份中,旁遮普省(Punjab)是最大的水稻生产省份,它的水稻种植培养面积占全国的69%,产量占59%;信德省(Sindh)是第二大水稻生产省份,水稻种植培养面积占全国的22%,产量占29%;俾路支斯坦省(Baluchistann)和西北边境省(NWFP)的水稻种植培养面积分别占全国的6%和3%,产量分别占9%和3%。

2008年以来,巴基斯坦稻谷种植培养面积稳定,单产逐年增加,出口量稳步增长。2018/19年巴基斯坦水稻播种面积280万公顷,总产量740万吨,单产3.96吨/公顷。